Исследование, проведенное нами, доказательно свидетельствует о том, что все акции российских предприятий, обращающиеся за границами России имеют форму «мусорных» («junked») активов и, с точки зрения американского законодательства, причислены к бумагам с «ограниченными возможностями» («restricted securities»).

По Российскому законодательству, формой ценных бумаг, «базовым активом которых являются ценные бумаги российских эмитентов» являются «ценные бумаги иностранных эмитентов», причем по распоряжению Федеральной Комиссии по ценным бумагам – ФКЦБ (в настоящее время Федеральная Комиссия по рынку ценных бумаг) исключительно американских депозитарных расписок (АДР).

Все российские ценные бумаги торгуются, за мизерным, 1-2 % исключением, на фондовых площадках – «emergency market», предназначенных для продажи бизнеса из развивающихся стран, с более чем высокой степенью риска банкротства. Таким образом: 1) замена первоклассных активов – акций лучших российских предприятий на вторичные финансовые инструменты иностранных (практически 100% американских) банков; 2) более чем «уникальное» по совместимости интересов двух стран – не партнеров государственное регулирование торговли ценными бумагами – страны происхождения эмитента акций и страны – эмитента депозитарных расписок на акции – России и США; 3) место торговли этими инструментами – априори, еще до продажи, снижает градус конкурентной борьбы «равных среди равных».

I. Как

Присутствие российского бизнеса на мировой фондовой бирже весьма заметно. Это гиганты производства: Газпром, Лукойл, Вымпелком. Но мы утверждаем, что ни одной акции, ни одного из 93 участников на рынках нет, и никогда не было.

Весь российский бизнес после пересечения границы продается исключительно через депозитарные расписки. Акционерный бизнес России продается полностью и по частям на зарубежных рынках с 1995 г. По сравнению с прошедшим десятилетием, к 2014 г. количество компаний – участников торгов увеличилось на 25 %. Объем российских ценных бумаг, эмитированных российскими компаниями и торгуемых вне российского фондового рынка, составил 75 %.

Российский акционерный бизнес, как и любой другой, не российский, по своему первоначальному предназначению и до сего дня, создан как инструмент продажи собственно производства и его составляющих в целях привлечения финансов. Цены на бизнес в большей мере складываются, в отличие от других товаров, из оценки будущей его стоимости. Поэтому акции, с точки зрения экономической науки и житейской практики имеют сверхвысокий градус тезаврации (накопления и сохранения богатства).

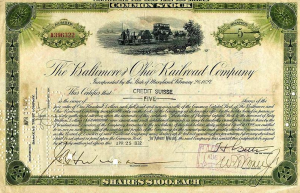

Правильно и во время приобретенный финансовый актив способен не только сохранить, но и приумножить богатство в сотни, тысячи раз. К таким «правильно приобретенным», в начале 20 века относились акции российских железных дорог – первоклассные финансовые активы, имеющие низкий риск банкротства и при этом высокую степень доходности: и 1) для продавца (эмитента) – всегда высокая рыночная стоимость акций, и 2) для покупателя (инвестора) – дивиденды и растущая во времени цена акции, – такие голубые фишки – «blue chips» на современном брокерском жаргоне.

После большевистского (а исходя из принятой ими символики – сатанинского) государственного переворота, закрылась крупнейшая мировая Санкт-Петербургская фондовая биржа. Фондовые рынки России, оставшись без товара и покупателя, исчезли. Бизнес по закону стал принадлежать народу. О чем он, собственно народ, все-таки был оповещен. А центром мировой торговли ценными бумагами «неожиданно» стал американский фондовый рынок.

С этого момента лозунги о равенстве, цивилизованном рынке и свободной конкуренции остаются за бортом американской финансовой системы. Так, американские акции американских компаний продаются в виде собственно акций (Common Share), а большинство иностранных, а российские исключительно – в виде американских депозитарных расписок (АДР, – ADR – American depository receipt), выпущенными американскими банками. АДР могут мимикрировать в – глобальные депозитарные расписки (ГДР) – те же американские, но без права продажи и рекламы на территории США и всегда номинированных в долларах США, на какой бы бирже они не продавались – Лондонской, Франкфуртской. Дискриминация по отношению к России носит явный характер, в чем мы сможем убедиться, все более внимательно исследуя этот вопрос.

Депозитарные расписки – это, так называемые, финансовые деньги или финансовые активы, инструменты фондового рынка. Механизм выпуска прост: банки, выступая в качестве андеррайтеров – первых покупателей и гарантов рыночных торгов по этим бумагам, скупают акции, депонируют их на собственных счетах и эмитируют свои банковские бумаги (в данном случае депозитарные расписки) в обмен на базовый актив – акцию (или другую ценную бумагу).

Выпуск депозитарных расписок – операция, аналогичная той, самой первой, тысячелетней давности, с которой собственно банк и появился как учреждение, институт: взамен на хранящиеся в нем ценности, банк выпускает некий документ, подтверждающий данный факт.

Выпуск депозитарных расписок – операция, аналогичная той, самой первой, тысячелетней давности, с которой собственно банк и появился как учреждение, институт: взамен на хранящиеся в нем ценности, банк выпускает некий документ, подтверждающий данный факт.

Первые американские депозитарные расписки были выпущены США в 1927 г. банком, известным сегодня как J.P. Morgan Chase & Co. для «удобства» торговли ценными бумагами английской компании Selfridges Retail Ltd., владеющей сетью универмагов, – как инструмент «по несоблюдению английского законодательства».

Первопричиной выпуска стала некая преграда на пути американских инвесторов по выходу на фондовый рынок Великобритании. Дело в том, что английское правительство запретило вывоз акций национальных компаний за границу. Эмиссия депозитарных расписок на акции английских компаний позволяла финансовым институтам и гражданам США осуществлять «законные» инвестиции в Соединенном Королевстве и обходить законы о запрете вывоза акций.

Теперь акции оставались на территории Великобритании в национальном банке (банке – кастодиане), а сертификаты, подтверждающее наличие депозитарного вложения в виде акций, обращались на фондовом рынке в США, где свои, американские ценные бумаги (в том числе и национальная валюта), уже вызывали сильное подозрение: до Великой Депрессии и оставалось два года.

Теперь, зная историю, можно утверждать, что именно это американское изобретение – АДР, дало возможность превращения местечкового финансового коллапса во Всемирный финансовый кризис.

В 1933 г., американское законодательство, признав высокую ценность депозитного сертификата, зафиксировало его в списочном составе американских ценных бумаг в Законе «О ценных бумагах». И на сегодняшний момент, как нам хорошо известно, этот «чертик, выпущенный из табакерки» свою роль выполняет вполне исправно.

Схема, заложенная в структуру обращения депозитарной расписки, подразумевает высокий уровень сопряжения двух законодательных систем – 1) системы одной страны, где банк – эмитент выпускает депозитарные расписки на депозитарное вложение и 2) системы страны происхождения депозитарного вложения – акций, то есть страны, в которой находится предприятие – эмитент.

Эта схема должна гарантировать инвестору равные условия: в случае владения акцией (депозитарного вложения) или ее «зеркала» – депозитарной расписки. Но первоосновой всего процесса является государственное регулирование, которое обеспечивает не только беспрепятственную торговлю этими расписками на фондовых биржах этих стран на равночестных условиях, но и получение дивидендного или другого оговоренного дохода компании. Иначе вся конструкция становится для инвестора слишком рискованной и теряет смысл.

Финансовый риск в первую очередь предполагает высокий доход инвестора – покупателя ценной бумаги. А если так, то цена самой бумаги стремится к нулю. Действительно, большинство акций (они же американские депозитарные расписки) на внешних по отношению к России фондовых рынках, не стоят более 10 долларов. В терминах фондового рынка – «копеечные акции» – «Penny stocks». Интересное сочетание «бросовые копеечные (junked, penny stocks) акции Газпрома»?

(Продолжение следует). Автор: Инна Соколова